Empowering Lifestyles for Credit Union Members

While adapting to new banking methods and technologies, Credit Unions face the challenge of meeting members' expectations for quick, comprehensive, and seamless experiences while controlling operational costs. Technology has brought five waves of transformation in the banking industry, each one bringing new opportunities and challenges. Credit Unions that embrace the opportunities presented by the fifth wave - which began with the rise of cloud computing, and saw the development of financial marketplaces and ecosystems - will be best positioned to succeed in the coming years.

iCreditUnion5X is an end-to-end digital banking solution on cloud that has been designed for connected ecosystems. The future-focussed and open banking-enabled solution allows credit unions to partner with fintechs and rapidly launch innovative products that drives revenue, creates operational efficiencies and provides an opportunity to attract new, younger members.

Innovation accelerated

Enhance your SME Lending Proposition

Launch Revolutionary Card Solutions

Drive Engagement with Family Banking

Empower Members with Personal Finance Management

Launch your SME business in just 50 days with an end-to-end digital SME credit management solution. Provide your SME members with a segment- specific credit product portfolio, a superlative credit experience across all channels and an accelerated access to credit.

1. Launch differentiated products and deliver them on any channel

2. Ensure faster access to credit with loan disbursements in minutes rather than weeks!

3. Enable members to self-initiate loan applications while ensuring 24*7 support

4. Assess risks at real time with an AI enabled portfolio monitoring engine

Addresses all your customers' credit card, debit card, prepaid card and retail card business needs with a comprehensive, fully digital payment card application. The solution covers end-to-end of the credit lifecycle including issuing, servicing, fraud monitoring, loyalty management and delinquency management.

1. ‘Give Back’ with your first Truly Green Card in the market, building on your company’s aspirations to be climate neutral and enabling your members to play a role

2. Leverage an in-built marketplace to offer a world of services, features and beyond with each card you issue

3. Launch revolutionary card solutions with more than 50 parameters enabled by a DIY GUI interface

To support financial literacy and engagement with the next generation of members,iCreditUnion5X offers a fun way to engage kids in earning and managing money.

1. Members can add family members in their banking relationship to get a holistic banking experience

2. Members can add kids and provide a kid-friendly user experience

3. Set up goals for each members including kids and educate members for better financial planning.

4. Play games with family members

As more members look for support in managing their finances, the solution allows for tracking spend, budgeting, and saving goals to empower the members to make sound financial decisions

1. Allow your members to get full control of their finances with analytics on spends, budget & cash flow

2. Provide a 360° visibility to your members with detailed spends & categories

3. Delight your members with contextual family notifications and

promotional offers

4. Provide personalised insights and cashflow forecasting with AI & ML

based predictive alerts

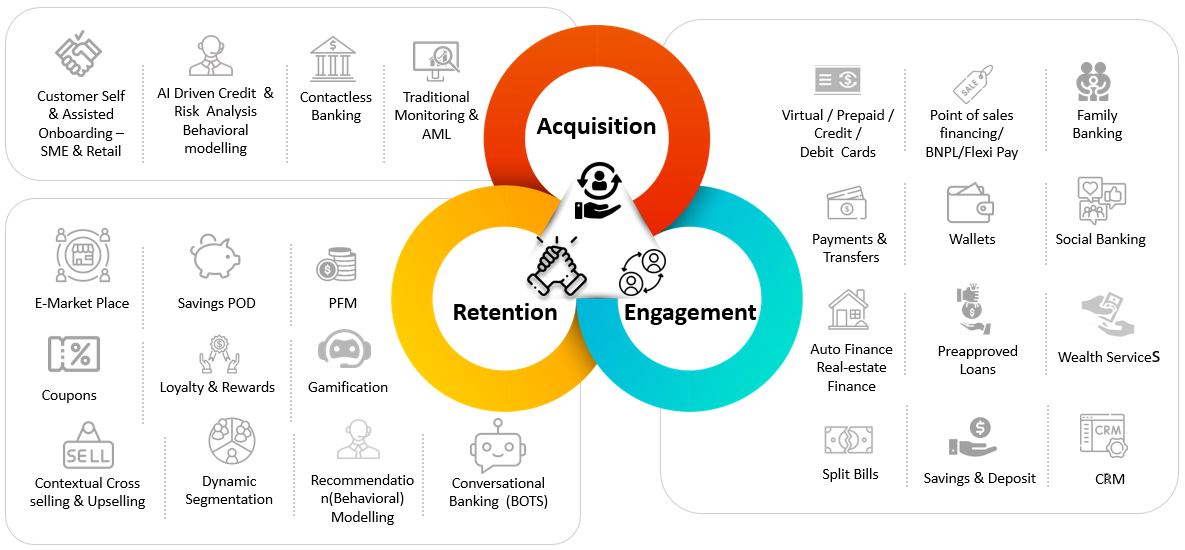

Ensure an Elevated Experience with iCreditUnion5X

iCreditUnion5X supports the members’ lifecycle journey from Acquisition to Engagement through to Retention and Delight by offering innovative, prepackaged solutions that can redefine the boundaries of the members’ experience.

Explainer Video

Best fit for Credit Unions

Digital Core

A comprehensive Retail & SME banking suite across Core Banking, Payments, Lending, Treasury, Trade Finance ,Cards and Digital channels.

iKredit360

A comprehensive platform which enables institutions to curate unique credit experiences for merchants, channels-partners, and end consumers.

Digital Engagement

Digital Engagement Platform is a comprehensive platform that helps banks and financial service providers deliver seamless and personalized experiences to their customers and bank employees across all channels and stages. The platform which consists of various domain Microservices seamlessly connects with digital channels, core banking, and third-parties like Fintechs, to orchestrate unique experience across the lifecycle. Banks and financial service providers can create signature experience by selecting Microservices as per their requirement. The PaaS based solution brings best of the both worlds – readily available Out of Box user journeys and create your own build. It is a single composable platform providing contextual banking experience to Retail and SME customers, supporting multiple deployment strategies on Cloud as well as on-premises.

Wallet

Improve customer engagement and loyalty, reduce your customer’s dependence on cash through Contextual Banking Experience Wallets. Onboard new customers into a wallet with minimal detail or integrate wallet with existing bank app. Add money into the wallet from bank account, credit card or debit card through payment gateway integration. Customers can use wallets to do an array of payments from bill pay to mobile payments, QR code and OTP based payments or even transferring money to another wallet or bank account. Provide mini and detailed wallet statements to your customers with intelligent tagging of spends.

Recognized by Experts

IDC won DigiBank Ethiopia 2023 Awards for 'Excellence in Customer Experience' for Ahadu Bank implementation Read More

iGCB's Digital Engagement Platform (earlier called CBX-R) won Best Omnichannel Technology Implementation for Read More

Intellect has been recognized among global suppliers of Treasury and Capital Markets systems in the IBSi 2021 Read More

Capital Cube is rated as Category Leader in the FinTech Quadrant for portfolio management platforms, 2021

Capital Cube is rated as Best of Breed in the RiskTech Quadrant for LRM solutions, 2021

Capital Cube is rated as Best of Breed in the RiskTech Quadrant for FTP solutions, 2021

Capital Cube is rated as Best of Breed in the RiskTech Quadrant for ALM solutions 2021

Capital Cube is recognized amongst "Category Leaders" in the Chartis' report titled Portfolio Management Pl Read More

Intellect is ranked among top 40 vendors in RiskTech 100 2023 rankings

Intellect has been ranked #1 in the 2022 edition of Global Leader in Product Breadth

Rated as a Leader in 'The Forrester Wave Digital Banking Processing Platforms for Retail Banking, Q3 2022'

Winner for Most Effective Digitization for Intellect Digital Core implementation at Janata Bank

Ranked number 1 for Retail Lending in IBS Annual Sales League Table 2022

CBX Retail Digital Onboarding wins XCelent Functionality Award 2020

Ranked number 1 for Product Breadth in IBS Annual Sales League Table 2022

Regional Leader (ASEAN) in IBS Annual Sales League Table 2022

Capital Cube is rated as Category Leader in the FinTech Quadrant for portfolio management platforms, 2021

Capital Cube is rated as Best of Breed in the RiskTech Quadrant for LRM solutions, 2021

Capital Cube is rated as Best of Breed in the RiskTech Quadrant for FTP solutions, 2021

Capital Cube is rated as Best of Breed in the RiskTech Quadrant for ALM solutions 2021

Ranked number 1 for Retail Banking for the sixth consecutive year in Annual Sales League Table 2022

Intellect has been recognized among global suppliers of Treasury and Capital Markets systems in the IBSi 2021 Read More

YES BANK adjudged winner at IDC Financial Insights Innovation Awards 2021 for Intellect powered Credit Origin Read More

Digital Core and Cater Allen bank adjudged winner in the IBSi NeoChallenger Bank Awards 2021 - Europe Region

Best Retail Payments System implementation at Janata Bank in IBS Global Fintech Innovation Awards 2021

News

All News

Know More